关注 我们

不忘初心,一路前行

干货|贷款综合评分不足?问题可能出在这里

本帖由 七星通联 发布于 2018-02-07 01:41:53

老板们在申请贷款时,是不是曾被各种原因拒绝过?例如:行业限制、个人信用报告不好、收入不稳定……

但有的老板们明明收入很可观,征信也没有逾期记录,却在贷款时因为自己的“综合评分不足”被拒贷,你说冤不冤?

那么,综合评分究竟是什么?包括哪些?

一、 综合评分是什么?

综合评分简单来说就是银行根据申请人自身的情况评估出来的一些项目的总分。如果这个总分达到了银行的贷款标准,那么就可以按照流程申请贷款。

同银行一样,现在很多金融机构也都上了“信审评分系统”,在贷款审核时,“信审评分系统”会根据借款人所提交的资料,自动给贷款客户打分,如果综合评分高于评分系统设定的分数,那么就通过;反之,则拒绝!

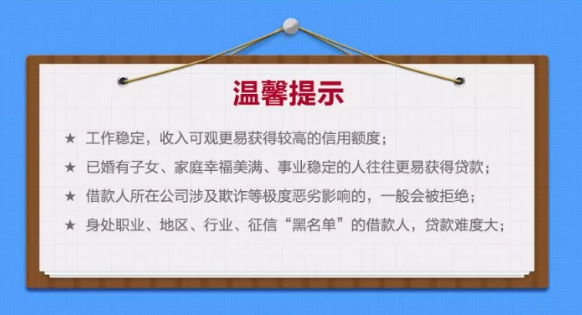

“综合评分”只是对贷款申请人申请资格的一个综合的量化评判,影响它的因素有很多,你的婚姻状况、工作、职位、职业、收入水平、负债、房屋性质、贷款方式、学历、个人信用记录等等都决定了评分的多少,只有这些分数相加起来的总和达到了评分标准,才有可能申请到贷款。

二、 综合评分包括什么?

实名认证

目前在所有平台,均需要实名认证,一般要填写身份证号、上传身份证正反面、还有就是有些是手持身份证的照片。

实名手机号

大多数平台一般都是用手机号注册和登陆的,现在的手机号绝大多数都要实名认证, 申请贷款或者信用卡之类的一定要实名认证,这也是资质。

认证运营商

认证运营商是平台要查申请人的手机号消费记录,例如套餐、通话、第三方资费等判断其资质。

身份认证

学生要有学信网的认证记录,企业员工要有工作信息,越完善越好。

网购账号

这里主要就是淘宝和京东账号,绑定了以后,平台会跟据申请人的消费情况和收货地址来判断其资质是否能达到标准。

个人征信

信用卡或者房车贷之类的贷款是一定会查征信的。所以说个人征信非常的重要,尤其是以后征信不好的人会越来越不好生存。

芝麻信用

很多小平台没有办法接入申请人的征信系统,所以只能通过芝麻信用分来判断,所以芝麻信用分对于很多网贷来说也是非常重要的一项,芝麻分越高,对于申请网贷越有利。

信用卡账单

申请人如果有一张信用卡,那么一般来说能此借款人以前资质都不错,然后平台通过信用卡账单来分析其消费习惯、还款能力,来决定是否能下款及下款额度。

营业执照、房、车信息

一般网贷什么的是不用的,在申请大额的信用卡、贷款才需要,当然如果申请人有这些的话,去银行申请贷款和信用卡几乎都能通过的。

一般的综合评分就是按照这些资料里面的几个来评分,但是不同平台对资料要求不一样。申请贷款时,平台只会给稳定的信誉好的人发放,因为这样它才能确定借款人有偿还能力,能按时还款。

三、 哪些原因会导致综合评分不足?

征信评分不足

个人征信报告是贷款时银行必会考察的重要因素,如果借款人的征信报告上存在逾期、异常等行为,那么就会导致征信评分不足,就会直接影响借款人贷款的结果。

信息真实性评分不足

在申贷时,借款人的信息证实性具有十分重要的作用,通过核实借款人的信息能够初步判断出借款人是否存在欺诈行为、是否具有骗贷意向,以保障资金的安全。一般来说,如果你申请时所填写信息不真实或与相关数据库的资料不符,那么就会导致你的信息真实性评分不足。

额度评分不足

额度评分不足主要指的是根据系统预算后,评分额度无法满足单一贷款产品的额度下限时所导致的评分不足的情况。借款人在申请贷款时可能不太清楚,有的贷款产品,条件非常严格。

申请记录太频繁

多头申贷、申请信用卡也是会影响贷款审批结果的。如果借款人在多个贷平台频繁申请贷款、信用卡,那么在银行查询你的个人征信后,就会发现你的网贷记录过多,征信查询记录十分频繁,这就会让银行认为你目前十分缺钱。

如果在申请贷款时遇到了综合评分不足的情况时,需要检查征信是否存在问题;个人的信息资料是否真实;贷款申请是否过于频繁。

闽公网安备 35021102001307号

闽公网安备 35021102001307号